- 前瞻研究院

- 2020年5月21日 10:41

(3)产业链下游

工业互联网产业联盟2019年2月发布的《工业互联网垂直行业应用报告》中指出,工业互联网应用发展要经历“单点应用-单链应用-产业链应用”三个发展阶段,我国目前企业大多处于单点应用的初级阶段,在报告中还构想了轻工家电行业、工程机械行业、电子信息行业、钢铁行业、高端装备行业等8个行业工业互联网应用场景。

在国家政策的支持下,在企业不断加大研发投入的努力下,我国工业互联网应用场景将会越来越多,逐渐向产业链应用方向发展,前景十分乐观。

产业链各企业分布

平台作为工业互联网核心,市场相对集中的平台厂商具有较好投资价值:鉴于物联网产业呈现出非常明显的碎片化特征,市场集中度有限,龙头效应不明显,平台层不仅是产业链上下游非常关键的一个环节,同时连接管理平台(CMP)因为直接和运营商、云计算厂商对接,市场集中度相对较高,投资价值更佳。相关受益标的包括制造类企业海尔智家、三一重工(树根互联)、工业富联;软件企业用友、东方国信等。

网络层则分为内网、外网,尤其内网其产业链代表企业所占市场份额已较为稳定,主要代表企业有东土科技、中国软件、紫光软件等;生产设备层看,其主要包括变频器、伺服电机、减速器以及前端信息采集系统,整体看,该领域分布企业格局较不稳定,市场有待进一步竞争已达成较为稳定的梯队格局。

")

建设现状及规划

整体看,工业互联网政策支撑力度强,配套措施到位,行业投资事件频繁,而上述利好条件也进一步带来了其市场规模的迅速发展。

1、建设现状

(1)市场规模

随着新一轮工业革命的到来,世界主要工业化国家采取了一系列重大举措推动制造业转型升级。美国在实施先进制造战略的同时,大力发展工业互联网。德国依托雄厚的自动化基础,推进工业4.0。中国则推出了“中国制造2025”战略,要实现智能制造的工业转型与突破,力争迈入制造强国。

2018年是我国工业互联网发展的元年,市场规模为4501亿元。工业互联网热度不断升高,在政策与市场的双重驱动下,产业步入快车道,发展工业互联网既是两化融合大势所趋,又是国家战略中重要的组成部分。据2019工业互联网峰会上工业和信息化部副部长陈肇雄引述的观点2019年我国工业互联网产业市场规模达4800亿元,较2018年增长6.64%。

")

注:由于目前中国信通院还未公布2019年中国人工智能产业市场规模,2019年数据为前瞻根据市场情况做的测算值,仅供参考,望客户谅解!

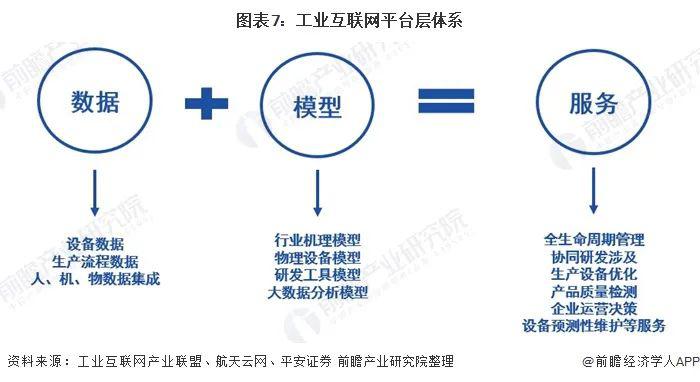

(2)重构工业生产体系-平台体系

平台体系是工业互联网的核心,是面向制造业数字化、网络化、智能化需求,构建基于海量数据采集、汇聚、分析的服务体系,支撑制造资源泛在连接、弹性供给、高效配置的载体,其中平台技术是核心,承载在平台之上的工业APP技术是关键。

工业APP是基于工业互联网,承载工业知识和经验,满足特定需求的工业应用软件,是工业技术软件化的重要成果。2019年12月10日,中国信息通信研究院院长刘多介绍,重点工业互联网平台中,平均工业设备连接数65万台,平均注册用户数50万,平均工业APP数1950个,平均活跃开发者人数3800人,平均工业机理模型数830个。

、

2、发展规划

根据《工业互联网发展行动计划(2018-2020)》,考核目标是2020年建成5个左右标识解析国家顶级节点,形成10个以上公共标识解析体系服务节点,标识注册量超过20亿。

根据《工业和信息化部办公厅关于推动工业互联网加快发展的通知》政策解读发布数据,目前标识解析国家顶级节点功能不断增强,二级节点达47个,覆盖19省20个行业。

")

")